こんにちは、まむすん(@1HP_FIREman)です。

以前ドル建て生命保険を契約してしまっていた我が家。

マネーリテラシーの高い方にとっては、こういった貯蓄型の保険は手数料が割高というのはもやは常識かと思います。

しかし、では一体どのくらい損なのかというのを具体的な数字で把握されている方はそう多くはないと思います。

そこで、私が実際に契約していたドル建て生命保険がどのような商品だったか、これを年利に換算するとどうであったか、優良な投資信託で同額の元金を運用した場合とリターンの差はどのくらいあるのか、計算してみました。

計算してみるとその差は私が想像していたよりも遥かに大きかったです。今はもうその商品は解約していて、少々の損で済みましたけれども(それなりの額ではありましたが)、仮にずっと継続していたら1000万円損していたということが今回わかりました。その驚くべき内容について紹介したいと思います。

この記事の結論を先に申し上げますと、貯蓄型保険はやっぱり手数料の割高な商品です。

自分の将来に向けて資産形成するのであれば、自分で証券口座で資産運用した方がリターンが遥かに高いです。

外貨建て生命保険は本当に契約してはいけない商品です。仮にすでに契約してしまった方は、すぐに解約して、つみたてNISA枠での投資信託を運用した方がいいです。

その理由はこの記事を最後までご視聴いただければ明確にわかります。

また、こういった貯蓄型保険に対して中にはこういった考えがあることも承知しています。

- 自分で資産運用する気がない人や知識のない人にとっては選択肢じゃないか

- 節税になるじゃないか

- 元本保証かつリターンが保証されている点がメリットだ

そういった考えがあることは理解しています。

これらの考え・意見に対する私の考えについてもお話したいと思います。

ただこの差額を計算してみてあまりに大きかったので、もはやそんな意見も出ないかもしれませんが…。

ドル建て生命保険商品概要

まず初めに私が実際に契約していた外貨建て生命保険の内容についてお話します。

契約者・被保険者は私の妻でした。

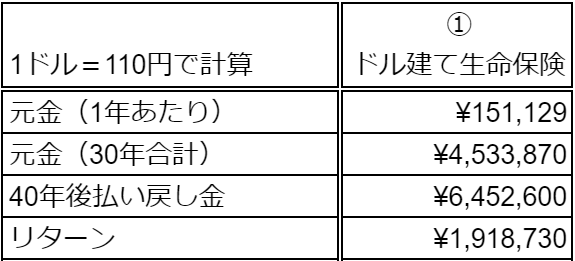

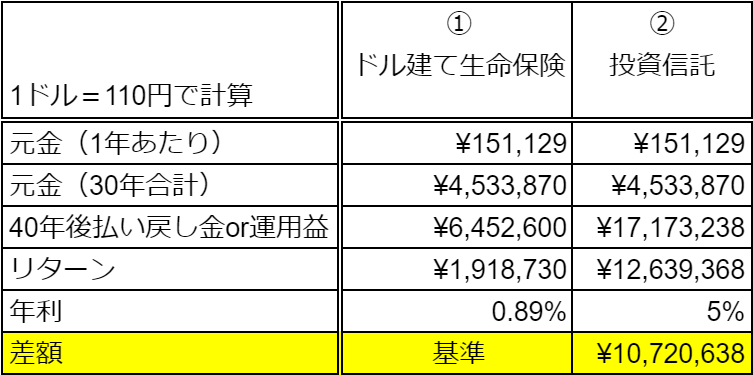

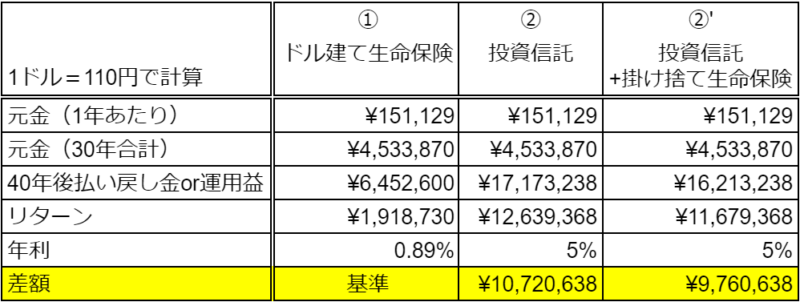

保険金としては1000万円の商品を契約していました。毎年の掛け金は1373.9ドル、今のレートでざっくり1ドル110円だとして151,129円です。

契約時妻が30歳だったのでちょうど60歳まで30年間拠出、元金の合計が約453万円。そして40年後の70歳の時点で払い戻ししてもらった場合が一番リターンが大きく、払い戻し金額と元金の差額が約192万円。保険をかけていたのに最後は掛け金以上の金額が返ってきて特をしちゃってあら不思議、というかんじですね。

投資の「と」の字も知らなかった当時の我々からしたらデメリットのない神商品に思えてしまって、まんまと契約してしまいました。

もう一つ背景として、妻の独身時代の貯金がずっと口座に死に金として置いてあり、ずっと置いておくのもなんだし、だったらこれを積み立てるか、ということで、投資のつもりで契約しました。

ちなみにこの保険の営業がどうやって私たちにコンタクトしてきたかというと、マイホームを検討しているときに住宅メーカにFPとしてその保険の営業を紹介されました。

これも恐ろしい窓口ですよね。今まで何人かもってきたんだろうなと。

その住宅メーカの営業さんに悪意はありませんでした。なぜかというと、その営業さんもこの商品を契約しているからです。住宅メーカの営業さんとしては、本当にいい商品を紹介してくれる保険屋さんだとだと信じて我々に紹介してきているんですよね。

この住宅メーカの営業さんとは今もバリバリ付き合いがありますが、あの商品割高ですよとは言えずにいます。この記事を見てくれるといいな。

営業トークとして覚えているのは、将来の年金のリスクについて言われました。数十年後もっと高齢化社会が訪れた時に、年金が十分支払われるかわからない的な話でした。その手段としてFPが勧めるべきは、つみたてNISA等での資産運用のはずなんですけどね。

あとは為替リスクについては、ドル高になりすぎるリスクについて、我々を安心させるために「政府が介入するからこれこれいくら以上のドル高にはなりません」ということも言っていました。

ドル建て生命保険・投資信託リターン比較

次にこのドル建て生命保険のリターンについて検証してきます。

つまるところ、40年という超長期間にわたり元金合計453万円を資産運用してリターンが192万円ぽっち、このリターンはあまりに少なすぎるのです。

この保険の年利を計算してみると0.89%です。これだけ出されても投資されてない方はピンとこないかもしれませんが、投資信託で米国や全世界のインデックス連動ファンドで資産運用した場合の

年平均利回りは3~7%ですね。

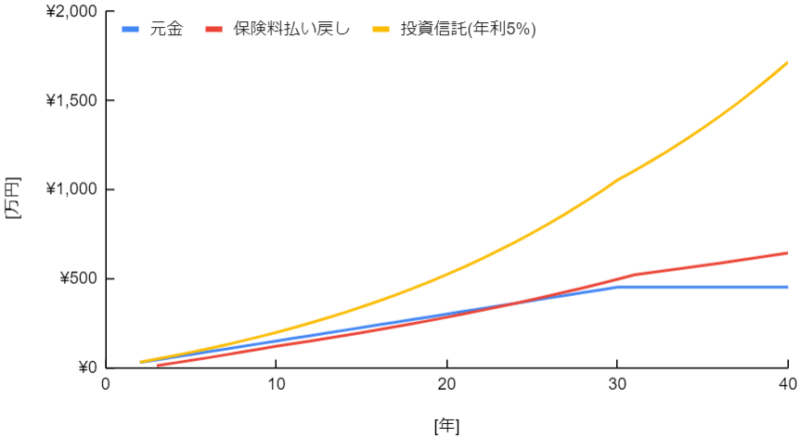

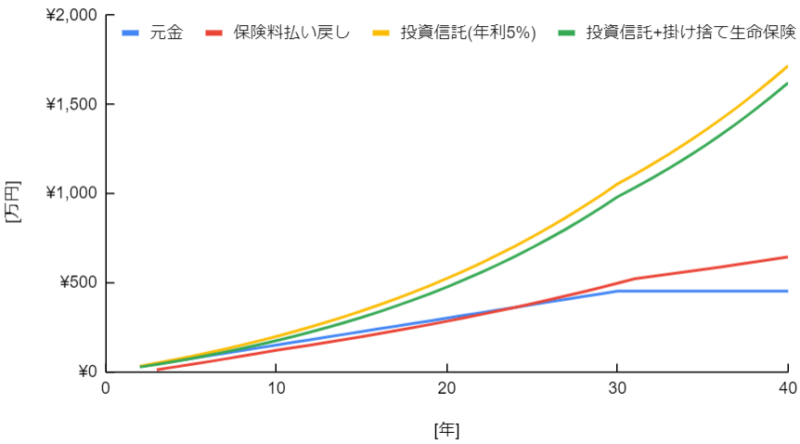

同額の元本を利回り5%のインデックスファンドで30年間積み立てをして、さらにそこから10年間放置した場合と比較します。これはグラフにすると一発でそのリターンの違いが見てわかります。

違いが一目瞭然ですね。

40年後のリターンを数字で比較するために表も追加します。

年利回り5%の投資信託では40年後、453万円の元本は1717万円となり、リターンは1264万円です。ドル建て生命保険のリターンとの差額は、なんと1072万円にもなるんです。

投資をされていない方にとっては信じられないかもしれませんが、これマジです。これが複利の力です。40年間という超長期にわたり資産運用するとこのくらいのリターンになるんです。

このリターンの差額は保険会社に入る手数料となります。これだけの高い手数料が取られているんですね。

ちなみに実際の保険会社の運用先は債券なので運用益はもっと低いですが、いずれにせよとんでもない額の手数料を取られていることに変わりはありません。

もう一つちなみに、なぜ保険会社がドル建ての商品を契約させたいかというと、それは米国債券で運用したいから。日本の債券だとリターンが低いので、それよりもリターンの高い米国債券で運用するためにドル建てのプランを契約させています。

ところで、上記の比較は投資の商品としてどちらが優れているかの比較であって、この比較って何か足りないですよね。

保険は「保険の機能+資産運用の機能」があるのに対し、投資信託の方には「資産運用の機能」しかありません。

ということで、投資信託を運用しながら掛け捨ての生命保険にも加入した場合についても試算しています。

ドル建て生命保険の被保険者が妻なので、掛け捨て生命保険の被保険者も妻だとして、被保険者が女性の場合の掛け金1000万円の掛け捨て生命保険の金額について調べました。年齢が上がっていくにつれて掛け金は当然上がっていきますが、30歳~70歳で平均すると、月々2000円あれば掛け金1000万円の保険であれば十分足りそうでしたので、この試算では30歳から70歳までの40年間、月々2000円の掛け金を支払うものとします。

その場合と比較するとこちらです。

投資信託のリターンから月々2000円を40年間、合計96万円を投資信託から差し引くとリターンは約1168万円で、掛け捨て生命保険の料金96万円分目減りしますが、それでもまだまだ生命保険のケースとは雲泥の差ですよね。

念のため補足しますと、この投資信託の試算においては、非常に現実的なケースを想定したものになっています。インデックス投資は運用期間が長ければ長いほど、利回りは平均値に近づいていきます。

40年という超長期においては年利回り5%というのは非常に現実的です。また掛け捨て生命保険料月々2000円というのも現実的です。

つまりこれはただの試算・机上の空論ではなくて、もしもあなたがこの商品を契約して40年間継続した場合あなたが実際に約1000万円損をしますということ。

それを知らなければ40年後に百数十万受け取って喜んでいられるので幸せだったかもしれませんが。

ということで結論は、保険は掛け捨てのものに加入して老後資金は投資信託で資産運用しましょう、です。

ドル建て生命保険のその他問題点指摘

次にこの生命保険のその他問題点についても指摘します。リターンが低すぎる以外にもいくつか問題点があります。

24年間元本割れ

まず、このグラフの元金と保険料払い戻し金をご覧ください。

もう投資信託のリターンが大きすぎて縦軸のスケールが広がりすぎて見えづらいですが、最初の方は保険料の払戻金が元金より低いですよね(赤い線と青い線です)。これは、契約から24年よりも前に解約をすると払戻金が元本割れすることを意味しています。途中で解約させないように、元本割れするようになっているんです。私の契約した商品だけでなく、貯蓄型生命保険はほとんどこうなっていると思います。

これもインデックスファンドで考えたらあり得ませんよね。インデックスファンドでも数年間元本割れするだけなら起こり得ることですけれども、24年間ずっと元本割れというのはこれまでの歴史からすると考えられません。これも大きな問題点です。

ただし、だからといって一度契約したらそのまま継続した方がいいかというとそうではなくて、むしろ早く解約して投資信託始めた方がリターンが高いです。私も実際契約から2年したところで解約しました。30万ほど損しましたけれども、これはもう損切です。ずっと契約し続ける方が損です。

インフレのリスクヘッジにならない

この保険はいわば数十年後の現金に投資しているようなものです。しかし数十年後の現金の価値が今と変わらないかというとそうではありません。物価上昇、インフレリスクですね。インフレリスクに対するリスクヘッジとならない点も、大きなデメリットの一つです。

日本でインフレなんて起きないでしょうと考えている方がもしいらっしゃれば、そんなことは全くありません。日本銀行は物価を年2%上昇させることを目標にしていると宣言しています。日銀が年2%インフレさせると目指しているわけです。

貯蓄型保険肯定派意見と反論

あれだけの差額を提示したのでほぼないかもしれませんが、ここからは貯蓄型保険肯定派の意見にも念のためお答えします。

自分で資産運用する気がない人や知識のない人にとって選択肢

自分で資産運用すれば、今回のケースであれば貯蓄型保険に対して1000万近くの差額がありました。この差額を理解した上で、それでもやっぱり資産運用はしないんだ、自分で勉強しないで将来のリターンを受けられる代金としてこの差額が納得できる金額だと納得できるのであれば、貯蓄型保険という選択をされてもいいと思います。

ただやることは、インデックス投資は最低限の知識をつけ(といってもYOUTUBE見れば十分だと思います)、購入する商品を選び、積み立て設定して、放置。

たったこれだけのことをしないいことに1000万円の価値を見出すのはなかなか難しいのではないでしょうか。

節税になる

まずそもそも節税のために保険に入るというのは間違いです。不要な保険料は払わない方がトータルお得です。

確かに保険料については保険料控除が受けられるため、節税することができます。

平成24年以降に保険契約したとしたら、保険の新旧の区分は新ですね、そうすると年間4万円まで控除を受けられます。所得税は年収にもよりますが、仮にざっくり20%だとして、4万×20%で年間8000円の節税になります。

年間8000円の節税おめでとうございますというかんじですね。

そして掛け捨て生命でも節税になりますので、やっぱり掛け捨て生命保険でいいですよね。

元本保証かつリターンが保証されている点がメリット

先ほども申し上げたように、インデックス投資は長期運用すればするほどリターンは平均値に近づいていきます。優良なファンドを選びさえすれば、40年という超長期で運用すれば負けません。

ただしこの負けないというのは、いままで歴史を振りかえってそれだけの長期間で負けた過去がないという過去の事実です。これまで負けていないから今後も負けないだろう、ということを信じて我々投資家はインデックス投資をしているわけです。

ただ未来のことなので、確かに絶対なんてありません。ここのリスクを許容できないという方は、投資してはいけません。投資は必ず自分のリスク許容度の範囲で行わなければなりません。

リスクを負えない方は投資してはいけません。そういう方にとっては貯蓄型生命保険は選択肢という考えもひょっとしたらあるのかもしれません。

ただし先ほど述べたように、インフレリスクがある以上、40年後に得られる現金の価値もどうなっているかわかりません。そうすると貯蓄型保険がノーリスクかというと、残念ながらそうではありません。

どうせノーリスクの資産なんて存在しないんだから、これを機に資産運用を検討されてみてはいかがでしょうか。

おわりに

いかがでしたでしょうか。貯蓄型生命保険は手数料が割高であることを踏まえた上で、契約するかしないか判断いただければと思います。

私は数十万損しましたが、いい勉強だと思って解約しました!自分が納得できるものに投資した方が精神的にも良いです。

それでは最後までご覧くださりありがとうございました。

コメント