こんにちは、まむすん(@1HP_FIREman)です。

本記事では2023年をもって廃止となることが決定しているジュニアNISAを今からでも始めるべき理由について、運用シミュレーションや私の運用実績を交えながら解説します。

子育て世代必見の内容となっていますので、ぜひ最後までご覧ください。

ジュニアNISA概要

ジュニアNISA概要は金融庁HPによると以下。

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、上場株式、株式投資信託等の配当・譲渡益等が非課税対象となります。

金融庁HP

通常であれば約20%課税される株式等による配当金や運用益がジュニアNISA枠では非課税になります。「ジュニア」の名前の通り対象者は未成年で、子供の教育資金形成等を目的として用意された制度です。

ジュニアNISAの投資可能金額は年間80万円。2021年現在から2023年までの3年間、合計240万円をジュニアNISA枠で運用可能です。

ジュニアNISAの運用期間は5年間。例えば2021年分の80万円は、2021年を1年目として5年目の2025年までジュニアNISA枠で非課税で運用可能です。その後もジュニアNISAから継続管理勘定にロールオーバーすれば、子供が20歳になるまでは引き続き非課税で運用可能です。少々ややこしいですが、子供が成人するまで非課税で運用可能と覚えておけばOKです。

しかしながらジュニアNISAには大きなデメリットがあります。それは子供が18歳になるまで払い出し制限があるということ。子供が18歳になるまでは原則払い出し不可、ジュニアNISA口座を廃止すればは払い出し可能ですが、その場合過去に遡って全て課税され非課税メリットが完全になくなります。

この強い資金拘束により、ジュニアNISAは使い勝手の悪い不人気制度となっており、2023年での廃止がすでに決定しています。

しかし2023年まででの廃止決定により価値が生まれたジュニアNISA。2024年以降は廃止ということで、最大のデメリットであった子供が18歳になるまでの払い出し制限が撤廃となり、18歳以前に払いだした場合でも非課税メリットを受けられるようになりました。最大のデメリットがなくなったことで使い勝手が格段によくなり、小さなお子さんをお持ちの世帯であれば使わない手はない制度に生まれ変わったのです。

廃止決定により価値が生まれたなんとも皮肉な制度となっています。

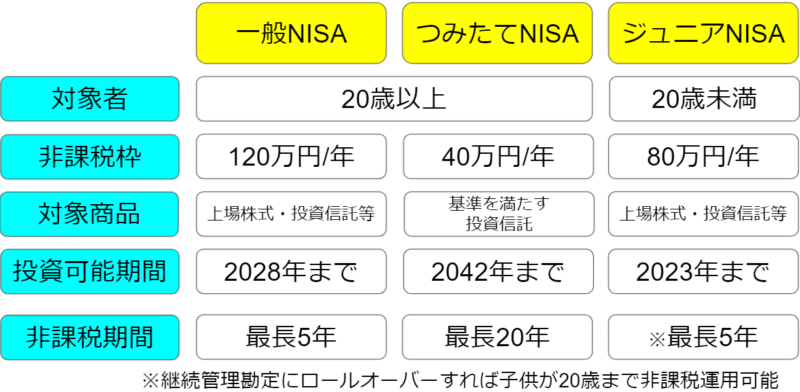

ここでジュニアNISAと一般NISA・つみたてNISAとの比較を簡単にまとめておきます。

今後成人となる年齢が20歳から18歳に引き下げられた場合は、上記の「20歳」を「18歳」に読み替えてください。

ジュニアNISA活用方法

前述の通り、ジュニアNISAは未成年者の資産形成のために設けられた制度であり、教育資金形成に利用されることが主かと思います。同じ目的で学資保険を利用される方もいらっしゃいますが、ジュニアNISA枠での資産運用の方がはるかにメリットが大きいです。学資保険のような貯蓄型保険は、運用を保険会社がする代わりに多額の手数料を取られているのでお勧めしません。

具体的な活用方法があればそれに越したことはありませんが、私見としてはただ単に80万円/年の非課税枠と単に捉えてもいいと思っています(ただし子供名義の金融機関で資産運用するため、その資産は子供のものになるので、原則子供のために活用する必要あり)。

例えば3人家族の家庭で、両親がそれぞれつみたてNISA枠で資産運用していれば、非課税枠は40万円/年×2=80万円/年。そこにお子さんのジュニアNISA枠を利用すれば160万円/年となります。

せっかくの非課税枠ですから、入金力のある方は満額使わない手はないでしょう。

ジュニアNISA枠では上場株式・ETF・投資信託など様々な商品が運用可能ですが、運用期間が長く取れる方(お子さんの年齢が小さい方)は米国や全世界のインデックス連動商品を購入するのが、より大きなリターンが期待でき非課税枠のメリットを最大限活かすことができるのでお勧めです。お子さんの年齢が大きく運用期間が長くとれない方であれば、一般NISAの枠のように個別株などを購入することも選択肢に挙げられますね。

- ジュニアNISA運用シミュレーション

ではジュニアNISA枠を今から満額利用すると、一体どれくらいのうれしいことがあるのでしょうか?

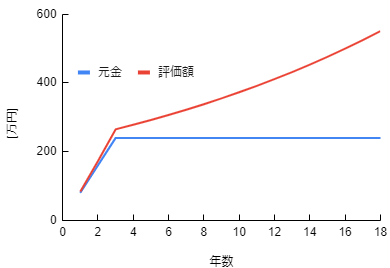

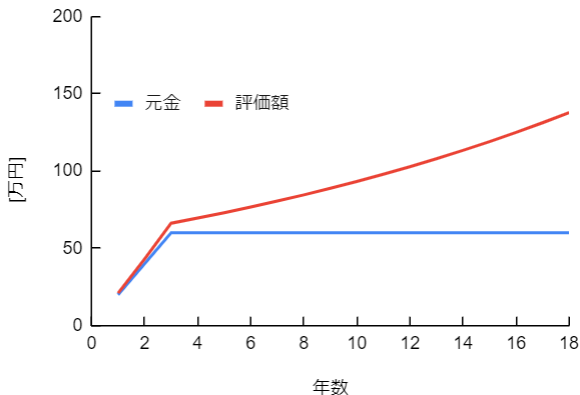

2021年から2023年まで80万円/年、合計240万円を年利5%で18年間運用した場合についてシミュレーションしてみますと結果は以下。

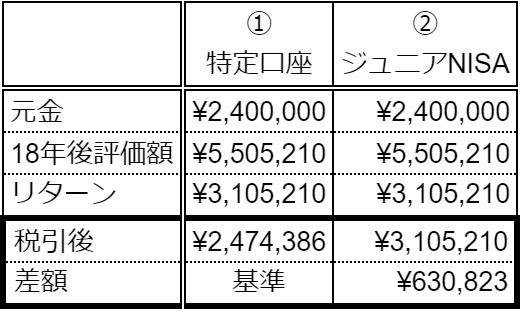

表中の特定口座というのは通常の課税される口座の一つ。課税される枠と課税されない枠のジュニアNISA枠で手残りがどの程度変わってくるか比較しています。

口座によらず、240万円の元金は18年後には約550万円まで膨れ上がります。550万円と240万円の差、つまり運用益=リターンは約310万円。

そしてここからが特定口座とジュニアNISA口座で変わってくるところ。このリターン約310万円を払い出す場合、特定口座ではリターンから税金約20%が差し引かれ手残りは247万円。一方ジュニアNISA口座では課税がされず、手残りはリターンそのまま約310万円。

このシミュレーションで注目すべき点は以下二点です。

- 2021年から2023年で元金240万円ぶち込んでおき、それを平均利回り5%で運用すれば18年後には550万円まで膨れ上がることが期待できる(年平均利回り5%は優良なインデックスファンドであれば十分期待できる数字)

- 特定口座かジュニアNISA口座か、運用する枠が違うだけで手残りが63万円違う(この63万円こそがジュニアNISAの価値)

さて、今回のシミュレーションの「18年」という数字は、子供が大学に進学することを想定しています。今回のシミュレーションから得られた550万円で、大学の学費のうちのどれくらいをまかなうことができるのでしょう?

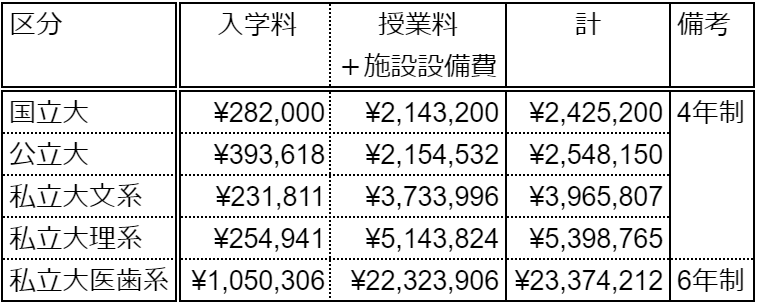

大学の学費について、Benesseのサイトよりその目安を抜粋しまとめると下記。

これを見ると、私立医歯系を除くだいたいの大学の学費は550万円以下です。ここには一人暮らしにかかる費用が含まれていない、大学院に進学する可能性もある、大学進学以前の学費を含んでいない等のため、もちろんジュニアNISA枠での資産運用だけで子供の学費がすべて賄えるわけではありませんが、2021年から2023年でジュニアNISA枠に240万円をぶち込んでおけば、たいていの大学の学費はそれでまかなえることが期待できるのです。これってすごいことだと思いませんか?

80万円/年の枠を満額使えればそれにこしたことはありませんが、例えば特定口座の枠で積み立てている金額を余っているジュニアNISA枠に移行するだけでもメリットはあります。

例えば特定口座で16,667円/月=20万円/年積み立てているとして、それを2021~2023年の間ジュニアNISA枠で運用した場合と比較します。この16,667円/月が何かというと、楽天口座でつみたてNISA枠の33,333円/月と合わせるとクレジットカード積み立てでのポイントが付く上限の5万円/月となる値。このような特定口座の使い方をしている方は結構いらっしゃいますよね。私もその一人。

比較結果は下記です。

前述の通り、楽天証券の場合特定口座で積み立てをすると、元金の1%がポイントバックされます。一方ジュニアNISAではポイントがつけられません。そのポイント分も表中に含んでありますが、それでも18年後の手残りはジュニアNISAで運用した場合の方が約15万円お得です。ポイント分を加味しても(もちろん運用益がある前提ですが)非課税メリットの方が基本的に大きいため、ジュニアNISA枠が余っていればそちらで運用することをお勧めします。

ジュニアNISA運用実績紹介

私は長男(5歳)のジュニアNISA口座で2020年から資産運用しており現在2年目です。その運用実績はこちら。

現在は元金に対し23.71%のリターンが出ている状況です。今後も2023年までは継続して積み立てをしていく予定です。

運用商品によってリターンが大きくことなりますが、これは商品自体のリターンの差というよりも、積み立てている時期が異なることの影響が大きいです。上の二つのファンドはコロナショック直後の安いときに購入できたため、このような大きなリターンになっています。

始めた当初はeMAXIS Slim米国株式(S&PP500)や楽天VTIといった米国株式のインデックスファンドを購入していましたが、現在は全世界株式のインデックスファンドであるeMAXIS Slim全世界株式(除く日本)を購入しています。

全世界株式インデックス連動ファンドにした理由は、私が今後も今の米国一強が続くとは限らないと考えることと、どこか成長してきた国があったときにそれを取りこぼしたくないから。除く日本である理由は、日本のバブル崩壊以降の経済や人口ピラミッドを見て、今後の日本の経済成長に懐疑的である点と、日本の個別株をそれなりに保有しているので日本株の割合を下げるため。

米国株式と全世界株式どちらがいいのかについては答えはない(答えを知っているのは未来人のみ)ので、自分がどちらの未来を信じるかによって選択をすればいいところかと思います。

ちなみに次男(一か月)のジュニアNISA口座も開設準備中で、マイナンバーカード到着待ちの状況です。次男分も80万円/年を2023年まで積み立て予定です。試される入金力。

ジュニアNISA注意点

最後にジュニアNISAの注意点についてです。

2023年までは払い出し制限有

2023年まではジュニアNISA制度が存続するため、子供が18歳になるまでの払い出し制限が当然あります。

元本割れリスク有

リターンがあるということはリスクがあるということ。投資においてリスクとリターンは表と裏です。特に子供が大きいほど運用期間が短くなり、元本割れリスクは高まります。自己判断・自己責任の下での投資を行う必要があります。

金融機関の変更不可

つみたてNISAの場合は非課税枠ごと金融機関の移行ができますが、ジュニアNISAの場合はそれができません。金融機関を変更するためにはジュニアNISA口座を一旦廃止する必要があり、非課税メリットは一旦なくなります。よって最初の金融機関選びはより慎重に行う必要があります。

おすすめはネット証券である楽天証券もしくはSBI証券。私は楽天証券で口座開設しています。これらネット証券であれば、銀行窓口に行って変な商品を勧められることもなく、変な手数料が取られることもありません。

おわりに

ジュニアNISAは小さなお子さんのいる世帯であれば使わない手はないお得な制度です。今からでも十分そのメリットを享受できますので、ぜひお早めの口座開設をお勧めします。

では最後までご覧いただきありがとうございました。

コメント